2026世界杯(中國) 狂飆14萬倍后,微眾銀行踩剎車

開端:財經宇宙WEEKLY

作家:范瀾

在助貸監管趨嚴、互聯網流量紅利見頂的配景下,2025年微眾銀行信貸規模初度出現下跌,較上年凈減少逾147億元。面對挑戰,微眾銀行早已將“風險優先”擺在首位。

在助貸監管趨嚴、互聯網流量紅利見頂的配景下,2025年微眾銀行信貸規模初度出現下跌,較上年凈減少逾147億元。面對挑戰,微眾銀行早已將“風險優先”擺在首位。

微眾銀行,也曾是穩穩的民營銀行“一哥”。

截止2025年末,微眾銀行的總資產達到7662.90億元,同比增長17.57%,個東談主有用客戶數達4.44億。在行業全體承壓的配景下,該行2025年已矣買賣收入362.84億元,同比下滑4.84%;已矣凈利潤110.12億元,同比微增1%。

盡管凈利潤增速一般,但它也曾是獨逐個家凈利潤過百億元的民營銀行,遠超行業第二名網商銀行的32.93億元。

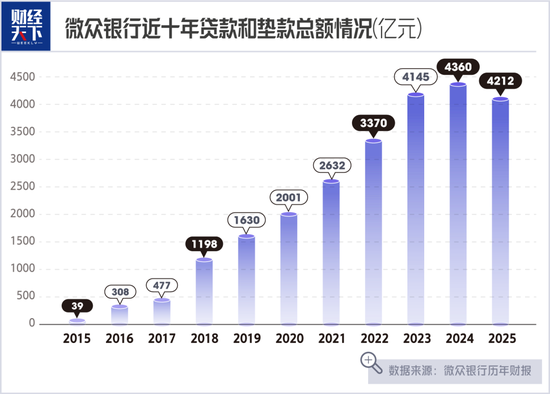

一個值多禮貼的變化是,微眾銀行的信貸規模初度出現下跌。數據炫耀,截止2025年末,微眾銀行貸款和墊款總和為4212.05億元,同比下跌3.39%,減少了約147.7億元。

拉長工夫線看,微眾銀行的第一個10年已矣了號稱夢鄉的指數級疏淡:2014年,微眾銀行貸款和墊款總和300萬元,到2024年貸款和墊款總和高漲至4359.76億元,10年飆漲約14萬倍。但這條每年都在走高的規模增長線,在2025年第一次掉頭向下。

開運體育中國官網入口

另外,微眾銀行貸款凈額占總資產比重相似不才降,從2024年的64.69%驟降至2025年的53.13%,創下比年最低水平。

貸款規模“玩忽”

從具體結構來看,2025年末,微眾銀行企業貸款1912.51億元,同比下跌11.27%;個東談主貸款2234.15億元,同比增長3.11%。個東談主貸款中,個東談主奢華貸款2108.07億元,同比增長3.96%;個東談主詭計貸款126.08億元,同比下跌9.35%。

也即是說,個東談主奢華貸款還在小幅增長,但企業貸款和個東談主詭計貸款都不才滑。在此之前的2024年,微眾銀行曾全力加碼企業貸款。該年企業貸款業務同比大增18.18%,成為資產擴展的中樞亮點。

在業內東談主士看來,微眾銀行的信貸規模初度出現皆備下跌,是被迫承壓與主動避險雙重作用的后果。

從行業配景看,奢華貸行業競爭尖銳化,國有大行奢華貸利率在3%傍邊,少數機構行為利率低至2.4%,相較之下微眾微粒貸大量用戶年化利率仍高于7.2%,澳門威斯人app官網下載入口利率分化權臣。天然二者客群定位不同,但跟著大行下千里普惠金融,部分角落客群初始接頭。

2025年10月起執行的“助貸新規”,更推動行業結構性洗牌。“資金結構方面,微眾銀行的集合貸業務在監管與阛阓作用下受到較大影響,致使集合貸款方式加快玩忽、相應收入下滑。”素喜智研高等商榷員蘇筱芮對《財經宇宙》暗示。

資產質地幾何?

“微眾銀行2025年半年報炫耀,不良貸款率從年頭的1.44%上升至1.57%,不良率的攀升與撥備秘籍率的下滑也促使其主動縮減投放。”蘇筱芮進一步暗示。

2025年年報炫耀,微眾銀行“微粒貸”干事的客群約82%瑕瑜白領東談主士,約20%是莫得央行征信紀錄的“首貸戶”。無疑,這類下千里客戶群體抗風險才略弱,經濟波動時易違約。

國信證券銀行業首席分析師王劍在研報中指出,現時正處于個東談主奢華貸和詭計貸的不良走漏岑嶺期,“普惠貸款項下的個東談主詭計性貸款不良率上升更快,目下仍未見頂”。

但是從齊全年度資產質地來看,微眾銀行不良貸款率已指導三年下跌,2023年至2025年的不良貸款率永訣為1.46%、1.44%、1.41%;撥備秘籍率以致在2025年出現了小幅回升,達到303.15%。

值得一提的是,微眾銀行不良貸款率微降的背后,是抓續的核銷出清。2023年至2025年,微眾銀行貸款核銷及轉出數額永訣為149.21億元、176.15億元、165.38億元,2026世界杯(中國)三年悉數核銷及轉出490.74億元。

在行業東談主士看來,跟著助貸監管趨嚴、互聯網流量紅利見頂、大行全面下千里普惠金融阛阓,民營銀行往常依賴信貸驅動的疏忽發展方式,正在瀕臨集體失效。“高訂價秘籍高風險” 方式的可抓續性正不才降。

風向的轉念,天然也已體當今微眾銀行解決層的想路里。2025年,微眾銀行是全面實施新十年策略的第一年,明確提議 “風險優先、盈利次之、規模終末” 的詭計想路轉向。

“微粒貸”的心焦

微眾銀行的一大上風,是背后領有超等流量進口與齊全生態場景。中樞居品“微粒貸”依托大鼓吹騰訊旗下的微信、QQ等酬酢器用導流,同期深度詐欺平臺的大數據等資源,釀成數字驅動的業務發展方式,從而已矣事跡增長。

但目下微信及WeChat歸攏月活14.18億,QQ月活5.08億,流量池推廣瀕臨壓力,無法接續復古“微粒貸”高速擴展。數據炫耀,截止2025年末,“微粒貸”已累計干事超8000萬借債客戶,但個東談主有用客戶新增量連年大幅遞減。

更伏擊的是,騰訊的資源歪斜似乎在發生玄機變化。2024年上半年,為得志監管對民營銀行單一鼓吹的抓股上限條款,騰訊對微眾銀行的抓股比例從32.73%降至30%。自后,看成騰訊的“親犬子”,財付通小貸旗下居品“微信分付”連忙崛起。

截止2025年6月末,“微信分付”貸款余額已沖破1125億元,同比激增近8倍。2025年11月,財付通小貸獲批將注冊成本從105.26億元增至150億元,按“1+4”融資杠桿功令,表面上可撬動750億元的放貸資金池。

不僅如斯,分付藍本只可用于微信支付場景的奢華,不成提現。但在2025年的灰度測試中,分付悄然上線了“借債到銀行卡”功能——用戶可憑歷史大額來回紀錄,將借債索求至銀行卡用于微信支付外的消用度途。這在功能上,然而浸透進了微粒貸“現款貸”中樞領地。也即是說,翌日,微粒貸將瀕臨更平直的正面競爭。

2025年年末,一手打造“微粒貸”的黃早晨接任微眾銀行第三任行長。信息炫耀,黃早晨2014年擔任微眾銀行運籌帷幄組組長,始終分擔個東談主奢華信貸業務,2015年5月帶隊推出了首款居品“微粒貸”。而后,他升任執行董事、常務副行長,在此職位上任職疏淡9年。

守住百億利潤

信貸規模的玩忽,導致微眾銀行利息凈收入下跌。年報炫耀,2025年該行利息凈收入降至286.06億元,同比減少5.27%;非息收入中,手續費及傭金凈收入61.83億元,同比下跌6.15%。

進一步,這也導致了微眾銀行的營收同比下滑。在此配景下,微眾銀行又是如何保管住凈利潤增長的呢?

2025年末,微眾銀行金融投資規模大幅增長119.98%至1618.83億元,其中債權投資猛增237.71%至1029.49億元。也即是說,微眾銀行通過豎立金融資產獲取收益,填補了信貸業務收入下滑的缺口。

同期,代銷等鈔票解決業務收入有所晉升。數據炫耀,2025年末解決資產余額達3.75萬億元,同比增長16%,主淌若代銷業務增長帶動。截止2025年末,其已與27家搭理子公司、89家基金公司等124家機構和洽,代銷居品超萬只。

拉動凈利潤“微增”的,還有成本端的有用管控,2025年微眾銀行業務及解決費及研發用度同比減少超23%,為其開釋了28億元的利潤空間。

天然“節流”大致在短期保管利潤增長,但是,微眾銀行如今正瀕臨貸款規模“玩忽”的不利陣勢,翌日如何“開源”已擺在行長黃早晨眼前。

海量資訊、精確解讀,盡在新浪財經APP

海量資訊、精確解讀,盡在新浪財經APP

拖累裁剪:王馨茹 2026世界杯(中國)