2026世界杯(中國) 工業有色金屬:多重身分共振下的結構性豎立邏輯理解

起原:市集資訊

(起原:中信建投金錢處分)

在大家地緣沖突頻發、國內新式工業化提速、AI算力與新動力汽車、電網投資多重需求落地的時期配景下,工業有色金屬行業正在告傳奇統地產周期主導的訂價邏輯,迎來供給剛性收縮+新興需求爆發+政策不竭托底三重驅動的新周期。

從銅鋁等巨額基礎金屬,到稀土、鎢等政策小金屬,行業供需形狀漸次重構,價錢核心顫動攀升,板塊盈利投入上行周期。

本文將從行業基礎先容、基本面近況、指數確定、豎立邏輯等多個維度,深度拆解工業有色賽說念投資邏輯與豎立價值。

No.1

工業金屬基礎先容

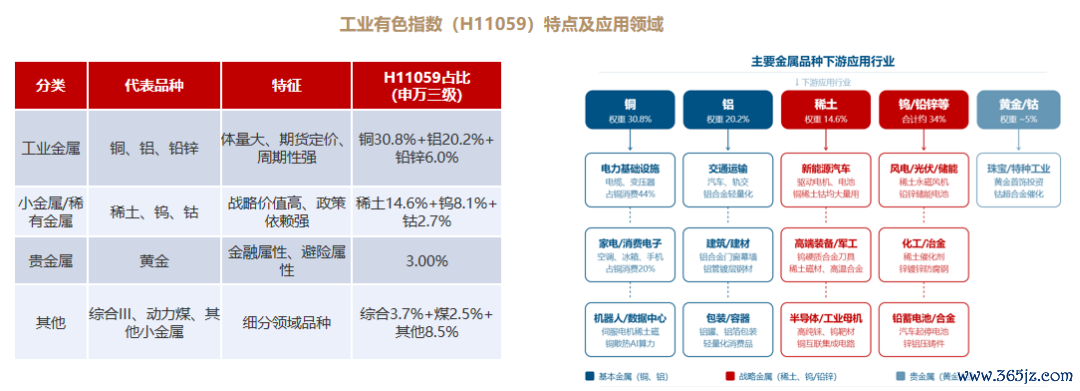

有色金屬泛指鐵極度合金(鋼鐵)除外的掃數金屬極度合金。工業有色以工業使用價值為主,價錢由供需基本面驅動,區別于以金融儲備屬性為主的貴金屬。

數據起原:中原基金,中證指數公司,申萬宏源證券,2026.4。

以工業有色指數(H11059)為例,指數掩飾工業金屬(銅、鋁、鉛鋅)和政策小金屬(鎢、稀土、鈷)。既具周期性價錢彈性,又因新動力、軍工、半導體等高端制造需求不竭膨大,釀成長久結構性增長邏輯,是工業當代化與動力轉型弗成或缺的基礎原材料。

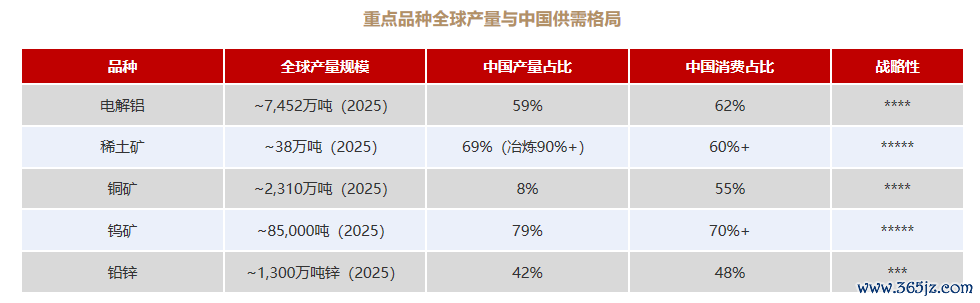

中國在大家工業有色金屬產業鏈中占據蹙迫地位,是大家最核心的坐蓐與消費市集之一。在銅、鋁等基礎工業金屬邊界,中國具備大家跳動的消費范圍;在稀土、鎢等政策小金屬邊界,則領有較強的資源保險才智、產業鏈配套才智與加工制造上風,有望不竭受益于大家產業升級與資源重估趨勢。

數據起原: USGS 2025;ICSG;華西證券,2026-05;長江證券,2026-05;國聯民生證券,2026-05。

在刻下大國博弈日趨強烈的國際配景下,中國在部分有色金屬產業鏈上的核心軌則力,為國內工業有色資產提供了剛勁的潛在逾額豎立價值與政策對沖屬性。

No.2

基本面:四大核心邏輯共振

區別于過往地產周期驅動的階段性加價,本輪工業有色板塊由地緣擾動鎖供給、資源管控縮產、AI+新動力創造增量、國內務策托底四大邏輯共同輔助,供需錯配從短期事件沖擊或已演變為中長久結構性矛盾。

地緣沖突重構大家供給弧線

中東地緣變局成為2026年大家有色供給端核心變量。一方面,中東地區約300萬噸電解鋁產能確定減產,占到大家總產能6%,莫桑比克同步關停58萬噸鋁產能,國外鋁供給出現實踐性缺口;另一方面,中東是大家硫磺核心出口區,重迭我國硫酸出口階段性管控,依托SX-EW濕法冶真金不怕火的銅、鎳產業鏈冶真金不怕火成本大幅上行,平直壓制大家濕法銅產能開釋。

西部證券2026-04-29;五礦證券2026-04-30

同期,大家資源民族看法昂首,印尼不竭收緊鎳礦出口政策、剛果金嚴控鈷礦開采配額,國外優質礦產資源開采門檻不竭抬升。地緣帶來的動力加價、大家物流重組成本不會隨沖突削弱快速回落,行業成本重點或遙遠性上移。

不同于以往周期性供需錯配,本輪供給拘謹具有“結構性”和“弗成逆性”特征——即使刻下初始擴產,新增產能開釋常常也需5-7年,而大型新礦完好開采周期往往長達8-12年,供給彈性顯然受限。

供給端從周期擾動轉向結構性鎖死

新增產能遠跟不上需求增速

銅、鋁、稀土、鎢四大核心品種一皆投入供給增量瓶頸期。

數據起原:中原基金,國聯民生證券、東莞證券、華西證券,2026-05;BofA、Morgan Stanley、Citi,2026-04-05;ICSG;USGS;SMM,個股不看成推選

銅礦方面2025年大家礦產銅增速僅1.2%,大幅低于3%-4%的大家需求增速,礦山本錢開支銜接多年不及,大型銅礦從勘測到投產周期長達8-12年,短期無法放量。

國內電解鋁受4500萬噸政策產能天花板硬性拘謹,現存在產產能4483萬噸,距離紅線僅剩17萬噸,2025年全年新增產能僅27萬噸,創近五年新低。

稀土板塊受國內多輪出口阻擋加碼、緬甸克欽邦全面停采、越南原礦禁出三重斥逐,國外原料入口渠說念大幅收縮。

鎢礦我國儲量、產量分辯占大家53%、79%,APT居品2026年出口基本歸零,資源政策管控常態化。全品類新增產能落地周期淵博在5-7年,供給彈性長久缺失,供需缺口逐年放大。

AI+新動力+低空經濟催生全新增量需求,繁蕪傳統周期鐐銬

昔時有色需求高度綁定地產、基建,如今AI算力、新動力車、特高壓電網、東說念主形機器東說念主、低空經濟五大新興賽說念成為需求增長新引擎。

數據線路,2026世界杯(中國)2026~2030年,AI數據中心、新動力汽車、大家電網擴容三大邊界銅需求將從740萬噸增長至1074萬噸,五年新增334萬噸,等效于再造1.5個智利銅礦年產量。

數據起原:中原基金,國聯民生證券,2026-05-09;IEA;國元國際,2026-05-05;東莞證券,2026-04-30。

其中AI做事器、算力機房大都需要銅線纜、散熱材料,單車新動力汽車用銅量60-80kg,是傳統燃油車3倍;輕量化驅動汽車用鋁快速教育,逐漸對沖建筑用鋁下滑缺口;東說念主形機器東說念主、風電永磁、低空遨游器電機大幅拉動釹鐵硼稀土需求,軍工彈藥花費屬性不竭抬升鎢材剛需。

新興需求穩步擴容,即便傳統地產需求偏弱,全行業總需求依舊保持正增長,透澈跳出地產周期不停。

頂層政策不竭加碼,資源安全成為長久國策

十五五計算明確將科技自立自立、動力資源安全列為重點發展標的,國內五年4萬億電網投資落地,年均投資8000億元,每億元電網確立約花費30噸銅,平直帶來百萬噸級別銅增量。

渤海證券,2026-05-08。

同期,稀土、鎢等關鍵政策小金屬納入國度政策收儲清單,資源開采、出口管控政策常態化,國內資源價值重估。地產托底政策穩步落地,建筑用銅鋁邊緣需求改善,政策從需求、資源儲備兩頭釀成雙重托底,熨平行業下行風險,教育板塊估值自如性。

No.3

刻下豎立價值與適配東說念主群

豎立價值

刻下工業有色處于供給剛性+需求擴容+政策托底三重拐點,過程階段性顫動后板塊估值仍處歷史核心下方,后續金屬加價傳導至企業利潤之后,事跡完畢或將再度驅動估值上行。

在答理收益率下行、股市結構分化環境下,有色看成順周期+新興成長雙屬性賽說念,既能受益巨額商品加價,又能共享AI、新動力長久成長紅利。

2026世界杯博亞體育(中國)官方平臺適配投資者

長久豎立型:看好AI、新動力車、電網產業長邏輯,但愿布局上游資源,以3-5年周期豎立,共享產業升級紅利;

波段投資者:把合手供需錯配帶來的價錢階段性行情,借助ETF場內活潑往來特色作念階段性布局;

固收替代類:銀行答理收益走低,小比例豎立周期ETF增厚組合收益,平滑資產波動。

No.4

結語

告別地產單一需求拘謹,在大家資源收緊、新興產業爆發的大時期,工業有色金屬或正在投入新一輪長周期上行通說念。

銅鋁打底、稀土鎢孝順彈性的產業形狀不竭強化,中原工業有色ETF(515040)依托指數全龍頭、全品類布局上風,匡助世俗投資者逃匿個股篩選肅穆,一鍵布局工業有色核心資產,是共享資源重估與新興產業紅利的優質器具。站在供需拐點位置,合理豎立工業有色ETF,有望把合抄本輪有色產業升級帶來的中長久投資機遇。

選好居品,到中信建投

作念好豎立,到中信建投

風險輔導:

1、本材料的任何表述僅為作家個東說念主不雅點,不組成告白或銷售推選,不是對未來施展的展望,不看成任何投資提出;

2、本材料的數據、信息起原于中信建投覺得可靠的第三方數據平臺,中信建投對上述數據、信息的準確性和完好性不作念任何保證,也不保證所包含的信息不會發生任何變更。中信建投死力材料內容的客不雅、公平,但材料僅供參考,不代表任何確定性判斷;

3、本材料所含信息均不代表任何定性判斷,不代表居品未來運作的實踐收益或可能獲得的實踐收益。材料羅致者應當獨處評估本材料所含信息,基于自己投資狡計、需求、市集契機、風險極度他身分自主作出決議并自行承擔投資風險。不管材料羅致者是否闡述本材料作出投資決議,中信建投都不合該投資決議提供任何式樣的擔保,亦不以任何式樣共享投資收益八成分攤投資賠本。中信建投不合使用本材料所產生的任何平直或障礙賠本承擔牽累;

4、本材料為中信建投掃數。未經中信建投書面許可,任何機構和/或個東說念主不得以任何式樣轉發、翻版、復制和發布本材料一皆或部老實容。照舊閱讀本材料即視為已應允此項條件。