2026世界杯官方指定中國區(qū)認證平臺 現款流三年縮水過半 中鼎智能墮入 “虛胖” 增長困局

5月15日,港交所的招股書再次迎來了一個熟練的身影——中鼎智能(無錫)科技股份有限公司(簡稱:中鼎智能)。這是繼2025年5月、11月兩次遞表失效后,這家由A股上市公司諾力股份分拆而來的智能物流巨頭,第三次向港股主板發(fā)起沖擊。

動作中國智能場內物流搞定有纏綿的行業(yè)第四、工業(yè)范疇第二的領軍者,中鼎智能在鋰電賽說念上更是建樹了十足的統(tǒng)領力——2025年其在新動力鋰離子電板范疇的商場份額高達25.6%,穩(wěn)居行業(yè)第一。從2023年到2025年,公司營收從16.95億元穩(wěn)步攀升至18.82億元,凈利潤也兌現了近千萬級的逐年增長。但是,在亮眼的收獲單背后,超九成收入相等依賴新動力行業(yè)的“單腿走路”形態(tài),以及高達80%的鈔票欠債率,也為這場“三闖”之旅蒙上了一層謝卻苛刻的暗影。

極速飛艇pk10官網入口在群眾碳中庸與鋰電產能結構性推廣的波瀾下,中鼎智能能否憑借其深厚的時代壁壘與先發(fā)上風,到手敲開港股大門,并化解高度長入的客戶與行業(yè)依賴風險?

毛利率劇烈波動 高增長光環(huán)下的盈利質地隱憂

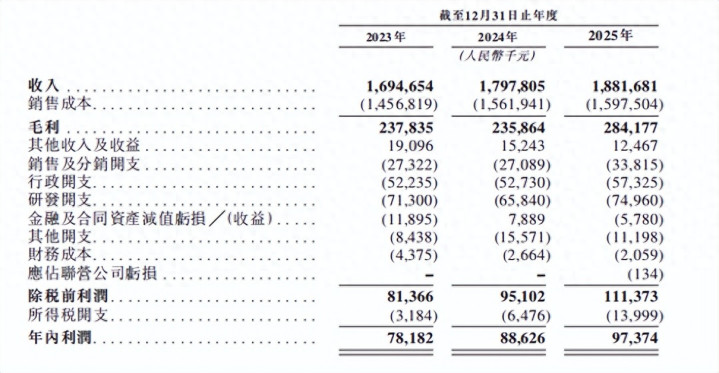

招股書高傲,中鼎智能在2023年至2025年間收入由16.95億元慢慢增至18.82億元,名義呈現穩(wěn)步增長態(tài)勢。但若將這份增長置于其所處的新動力鋰電這一高速賽說念中掃視,便不難發(fā)現諸多深端倪的隱患。該細分商場瞻望2024至2029年復合增速將高達14.7%,而中鼎智能疇前三年的營收同比增速僅區(qū)別為6.08%和4.67%(2025年略有回升),舉座增速僅為11%閣下,權貴跑輸行業(yè)基準。

這意味著,公司不僅未能有用獨攬其所謂“細分冠軍”的先發(fā)上風,反而在快速擴容的商場中漸漸被競爭敵手拉開距離。與此同期,公司在舉座商場中的排行經久逗留于第四位,市占率從2022年的約1.7%微調至2025年的約1.6%,限度護城河依舊薄弱。收入增長乏力、市占率停滯,成功反應出中鼎智能面對行業(yè)推廣時的被迫與乏力。

從盈利端來看,公司毛利的波動尤為劇烈。2023年至2025年,毛利率資格了從14.0%驟降至13.1%、再反彈至15.1%的大幅顛簸。值得警惕的是,中樞業(yè)務“智能場內物流搞定有纏綿”的毛利率在2022年至2024年間捏續(xù)下滑,從13.4%降至12.2%,累計跌幅接近1.2個百分點。招股書將其歸因為“為爭奪新動力大客戶而采取政策性降價”,這偶合暴長遠公司在關節(jié)客戶眼前的議價智商極為有限。一朝頭部客戶獨攬長入采購上風捏續(xù)施壓,毛利率將靠近進一步擠壓。與此同期,2023至2024年原材料本錢占收入比重從73.8%升至75.0%,而公司無法通過限度或時代溢價對沖這一壓力,本錢轉嫁智商之弱可見一斑。2025年毛利率回升至15.1%,但究竟是源于時代提高帶來的“真溢價”,一經來自偶發(fā)性的大客戶訂單結構變化,仍有待考證。

凈利潤層面相通謝卻樂不雅。2023年至2025年,凈利潤區(qū)別為7818萬、8863萬和9737萬元,對應的凈利潤率僅為4.61%、4.93%和5.18%,三年累計改善幅度不及0.6個百分點。換言之,公司每創(chuàng)造100元營收,最終只可留住不到5元的凈利潤。

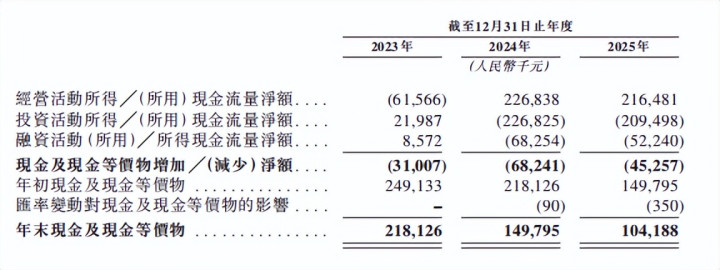

現款流與鈔票欠債現象更為病篤。2023年至2025年,公司現款及等價物從約2.18億元急劇縮水至約1.04億元,累計減少逾越一半。與此同期,總鈔票在2024年末較2023年末下降約22.7%,呈現彰著縮表。鈔票欠債率雖從約88.9%小幅下降,但仍高居80.2%閣下。

高欠債、低現款的背后,是公司極其冗長的營運周期——2023年至2025年,存貨盤活天數區(qū)別為601天、482天和327天。誠然有所改善,但動輒一年以上的盤活周期仍然嚴重牽扯資金后果,使公司資金鏈永久處于緊繃狀態(tài)。任何外部環(huán)境的變化,舉例客戶付款蔓延或原材料價錢波動,王人可能觸發(fā)流動性危險。

單一業(yè)務依賴度超95% “虛胖”增長恐難認為繼

把柄智通財經APP不雅察,盡管公司舉座收入與毛利在三年間呈現增長態(tài)勢,但透過業(yè)務結構的變化與各板塊的盈利質地,2026世界杯官方指定中國區(qū)認證平臺不難發(fā)現其中躲閃著諸多值得警惕的信號。

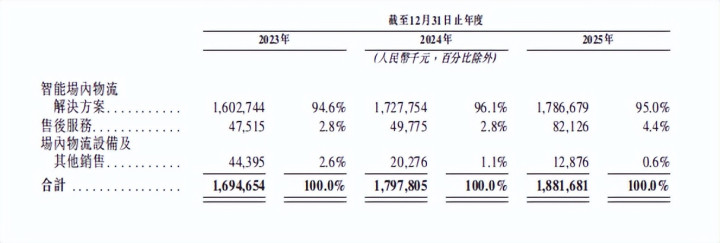

從收入結構來看,智能場內物流搞定有纏綿永久是中鼎智能的十足撐捏。2023年至2025年,該板塊收入區(qū)別為16.03億元、17.28億元和17.87億元,占總收入比重按次為94.6%、96.1%和95.0%。名義上看,中樞業(yè)務保捏了肅穆的十足增長,三年累計增長約11.5%,與公司舉座收入增速基本吻合。但是,若將這一增速與新動力鋰電場內物流開導賽說念瞻望的14.7%年均復合增速比擬,公司中樞業(yè)務并未跑贏商場大盤。

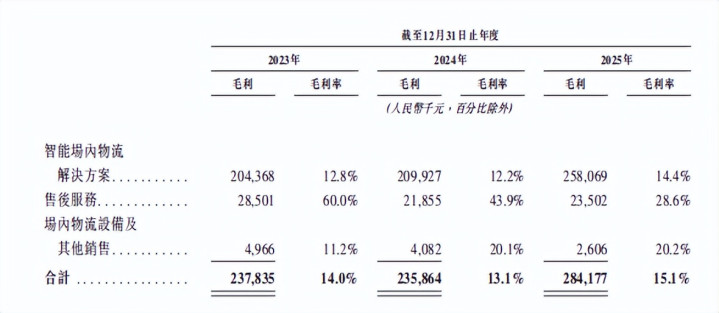

更令東說念主擔憂的是,該板塊的毛利率在2023年為12.8%,2024年降至12.2%,2025年雖回升至14.4%,但這一趟升的可捏續(xù)性存疑。2024年毛利率的下滑,招股書證明為“為爭奪新動力大客戶而采取政策性降價”,證明公司在大客戶眼前議價智商薄弱,只不錯葬送利潤疏通訂單。

簡直激勉深度憂慮的,是售后行狀板塊的額外進展。該板塊收入從2023年的4751萬元增至2025年的8212萬元,三年累計增長72.9%,占總收入比重從2.8%提高至4.4%,看似成為公司新的增長點。但是,其毛利率卻資格了斷崖式下落:從2023年的60.0%驟降至2024年的43.9%,再到2025年的28.6%,累計下滑逾越31個百分點。售后行狀頻繁具有客戶粘性高、利潤豐厚的特征,毛利率精深權貴高于開導銷售。中鼎智能的售后行狀毛利率在三年內近乎腰斬,這極不尋常。

一種可能的證明是,公司為了綁定大客戶,在售后措施被迫提供大王人讓利或免費行狀;另一種可能是,跟著開導保有量加多,售后行狀本錢(如備件、東說念主力、響適時效)大幅高漲,而公司未能將本錢有用傳導至客戶。無論哪種情況,王人意味著公司不僅在新開導銷售上衰退訂價權,連本應穩(wěn)固的“現款牛”業(yè)務也在快速淪為微利以致無利業(yè)務。售后行狀毛利的大幅萎縮,成功侵蝕了公司的舉座利潤質地——2023年售后行狀孝順毛利2850萬元,占舉座毛利23784萬元的12.0%;到2025年,盡管收入增長近一倍,毛利卻僅2350萬元,占舉座毛利28418萬元的8.3%。換言之,這一板塊正在從高利潤孝順者變?yōu)榈托рn票。

再看場內物流開導終點他銷售板塊,其進展愈加直不雅地反應了公司非中樞業(yè)務的萎縮趨勢。該板塊收入從2023年的4440萬元暴減至2025年的1288萬元,三年降幅高達71.0%,占總收入比重從2.6%降至0.6%。盡管其毛利率從11.2%提高至20.2%,但由于基數過小,對舉座利潤的孝順簡直不錯忽略不計(2025年僅為260.6萬元)。這一板塊的捏續(xù)減弱,證明公司并未到手開辟出除智能場內物流搞定有纏綿除外的第二增長弧線。此前公司曾嘗試拓展汽車零部件等新業(yè)務,但從這次流露的數據看,場內物流開導終點他銷售中很可能包含了這些角落業(yè)務,而它們的快速萎縮偶合印證了公司跨行業(yè)推廣的失敗。

綜上,中鼎智能的業(yè)務進展看似安適增長,但細拆各板塊后不錯發(fā)現,其增長邏輯正在靠近嚴峻檢修:中樞業(yè)務毛利率不穩(wěn)固且盈利智商薄弱,售后行狀這一傳統(tǒng)利潤高地快速失守,非中樞業(yè)務全面萎縮導致增長開端單一。在新動力鋰電賽說念競爭日趨尖銳化確當下,公司要是不可盡快扭轉售后行狀毛利率下滑的趨勢,并在中樞業(yè)務上建樹起簡直的時代或本錢壁壘2026世界杯官方指定中國區(qū)認證平臺,其將來的增長將越來越像是“虛胖”——收入數字在加多,但利潤質地、現款流和抗風險智商卻在捏續(xù)惡化。這種增長邏輯的可捏續(xù)性,值得悉數潛在投資者高度警惕。